Você comprou um imóvel nos últimos 5 anos em Barreiras, Luís Eduardo Magalhães ou em qualquer outra cidade e teve a sensação de que o ITBI (Imposto sobre a Transmissão de Bens Imóveis) foi cobrado acima do justo? A boa notícia é que você pode ter razão – e, mais importante, pode reaver os valores pagos indevidamente!

Meu nome é Dr. André Amaral, sou Advogado Tributarista e Contador parceiro da Standard 7 Consultoria Imobiliária, e estou aqui para esclarecer um ponto crucial definido pelo Superior Tribunal de Justiça (STJ) que pode impactar diretamente o seu bolso.

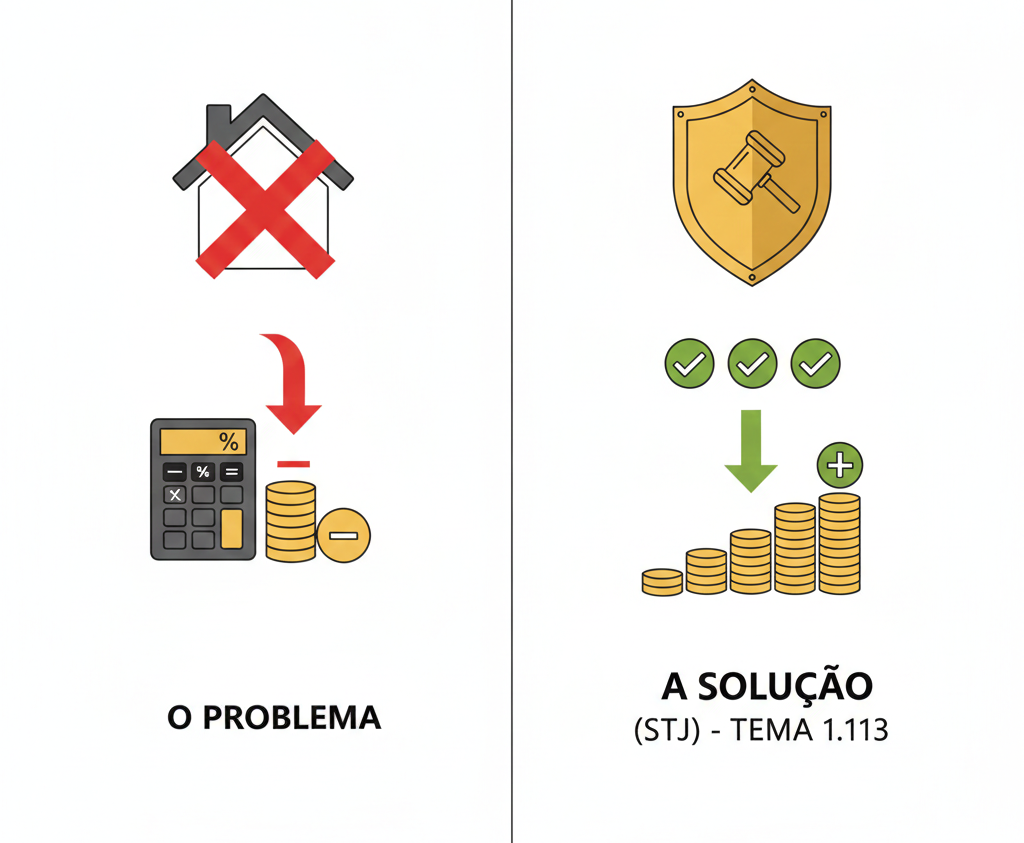

A Decisão Histórica do STJ sobre o Cálculo do ITBI (Tema 1.113)

Até pouco tempo, era comum que prefeituras de todo o Brasil utilizassem o valor venal de referência (geralmente ligado ao IPTU) ou arbitrassem um valor de forma unilateral para calcular o ITBI, muitas vezes superestimando o valor real da transação.

No entanto, a 1ª Seção do STJ, em um julgamento sob o rito dos recursos especiais repetitivos (o Tema 1.113, REsp 1.937.821/SP), trouxe clareza e segurança jurídica aos contribuintes. Essa decisão estabeleceu três teses fundamentais que mudam o jogo:

- Base de Cálculo Real: A base de cálculo do ITBI é, e sempre foi, o valor do imóvel transmitido em condições normais de mercado, ou seja, o preço real da venda. O valor venal do IPTU não pode ser usado como base mínima de tributação.

- Presunção da Boa-Fé do Contribuinte: O valor da transação declarado por você, contribuinte, no contrato de compra e venda, possui presunção de que é condizente com o valor de mercado. O fisco (município) só pode contestar esse valor através de um processo administrativo próprio, com provas concretas (Artigo 148 do Código Tributário Nacional – CTN).

- Fim do Valor de Referência Unilateral: O município não pode criar uma “tabela de referência” de forma unilateral para arbitrar previamente a base de cálculo do ITBI. Aqueles “valores de pauta” muitas vezes ignoravam a realidade do mercado e, agora, são ilegais.

Em Resumo: O Que Isso Significa para Você?

Na prática, a decisão do STJ reforça que:

- O Valor Negociado é o que Vale: O imposto deve ser calculado sobre o preço que você e o vendedor realmente acordaram, e não sobre um valor fictício ou inflacionado pela prefeitura.

- Fato Gerador no Registro: O ITBI só deve ser cobrado no momento em que o imóvel é registrado em seu nome no Cartório de Imóveis. Isso impede cobranças antecipadas ou em duplicidade, especialmente se o proprietário anterior não havia feito o registro.

Você Pode Ter Direito à Restituição!

Considerando essas novas diretrizes, se você adquiriu um imóvel nos últimos 5 anos e pagou o ITBI com base em um valor de referência municipal, ou se o imposto foi cobrado sobre um valor superior ao da transação, você tem grandes chances de ter pago ITBI a maior!

A boa notícia é que a legislação tributária brasileira permite a restituição de valores pagos indevidamente nos últimos 5 anos.

AJA AGORA: Não perca a chance de reaver seu dinheiro!

Não deixe esse direito passar! Nossa equipe de especialistas está pronta para analisar seu caso e verificar se você tem valores a serem restituídos.

Entre em contato AGORA com o Dr. André Amaral para uma análise gratuita do seu ITBI pago nos últimos 5 anos.

WhatsApp: (77) 9993-2950

E-mail: andreamaralibot@gmail.com

Dr. André Amaral Advogado Tributarista (OAB/BA n. 68.835) e Contador (CRC/BA n. 26.897/O-5)

Sua segurança jurídica e financeira é a nossa prioridade.